El Cubo COSO es una representación visual del Marco Integrado de Control Interno desarrollado por el Committee of Sponsoring Organizations of the Treadway Commission (COSO). Este modelo es ampliamente utilizado para diseñar, implementar y evaluar sistemas de control interno en organizaciones de cualquier sector, facilitando la gestión de riesgos y el cumplimiento de objetivos.

1. Estructura del Cubo COSO

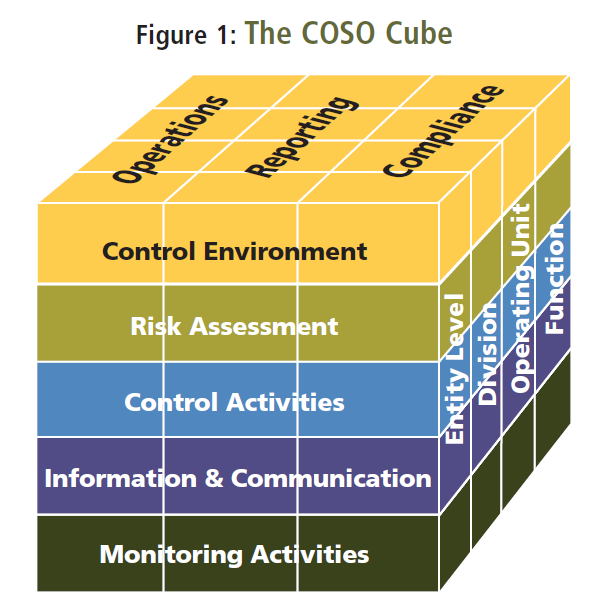

El cubo integra tres dimensiones clave que permiten visualizar cómo los elementos del control interno se relacionan entre sí:

A. Objetivos (Eje Horizontal Superior)

Representan las metas que la organización busca alcanzar a través del control interno:

- Operaciones – Garantizar que los procesos operen de manera eficaz y eficiente, optimizando recursos.

- Información Financiera y No Financiera (Reporting) – Asegurar la confiabilidad, exactitud y oportunidad de los reportes internos y externos.

- Cumplimiento (Compliance) – Cumplir con leyes, regulaciones y políticas internas aplicables.

B. Componentes del Control Interno (Eje Vertical Frontal)

Son los cinco elementos que deben existir y funcionar de manera integrada:

- Ambiente de Control (Control Environment) – La base del sistema de control interno; incluye la ética, integridad y cultura organizacional.

- Evaluación de Riesgos (Risk Assessment) – Identificación y análisis de riesgos relevantes para alcanzar objetivos.

- Actividades de Control (Control Activities) – Políticas, procedimientos y acciones que mitigan riesgos.

- Información y Comunicación (Information & Communication) – Canales y sistemas para asegurar el flujo de información relevante.

- Actividades de Monitoreo (Monitoring Activities) – Evaluaciones continuas o periódicas para asegurar que el sistema de control interno se mantenga efectivo.

C. Niveles Organizacionales (Eje Lateral Derecho)

Muestra que el control interno debe aplicarse en todos los niveles:

- Entidad – Control a nivel corporativo o global.

- División o Unidad de Negocio – Control adaptado a unidades operativas específicas.

- Función – Control en procesos o actividades concretas.

2. Importancia del Cubo COSO

Este modelo permite:

- Integrar la gestión de riesgos en toda la organización.

- Alinear controles con objetivos estratégicos.

- Evaluar la efectividad del control interno desde distintas perspectivas.

- Facilitar auditorías internas y externas con un marco reconocido internacionalmente.

3. Aplicación Práctica

En la práctica, el Cubo COSO se utiliza para:

- Diseñar un mapa de riesgos que vincule riesgos con controles y objetivos.

- Evaluar fallos en controles y proponer mejoras.

- Cumplir con regulaciones como SOX (Sarbanes-Oxley Act), que exige pruebas del control interno.

- Mejorar la transparencia y confiabilidad de la información para inversionistas y autoridades.

4. Ventajas del Modelo COSO

- Visión integral: abarca operaciones, informes y cumplimiento.

- Flexibilidad: aplicable en empresas grandes o pequeñas, públicas o privadas.

- Reconocimiento internacional: aceptado por auditores, reguladores y consultores.

0 comentarios